みんなが気になる住宅ローン控除!増税前か後、どっちがお得なの?

こんにちは、倉敷・岡山で建築家とおしゃれな家づくりをしている建房の伊藤です。

今回のブログの内容は、消費税増税間近となってきましたので住宅ローン控除について書きたいを思います。

現在、新築を検討されている方の多くが増税前に買った方が良いのか増税後に買った方が良いのか、気になっている方も多いのではないでしょうか?

※ブログ内の画像、グラフは全てクリックで拡大できます

消費税増税が2019年10月と決まり、消費税増税対策の目玉の一つである住宅ローン減税の方針が決まり、最終調整に入っております。

ここで、お客様からよく聞かれる

①そもそも住宅ローン控除とはなんなの?

②家を建てるなら増税前と増税後とどちらがお得なの?

上記の二つをわかりやすくご説明していきます^^

①そもそもの住宅ローン控除とは?

・毎年のローン残高(上限有り)に一定割合(控除率)をかけた金額をその年の所得税から控除します。

控除率…1%

・控除期間は10年間となりますので年に1回、10年間で10回控除することができます。

・所得税から引ききれない分は住民税から控除することができます。ただし、その年の所得税の課税総所得金額等の

7%(最高13.65万)が限度となります。

・住宅ローン控除の対象期間は平成26年1月1日から平成33年12月末までに入居の方が対象となります。

【控除対象となる住宅等の要件(新築の場合)】

・新築または購入してから6ヶ月以内に居住を開始し、引き続いてそこに住んでいること。

・床面積が50m2以上であること。

・床面積の2分に1以上が居住用であること。(居住用部分のみが控除対象)

・この特別控除の適用を受ける年分の合計所得金額が3000万円以下であること。

【土地の要件】

・新築住宅または中古住宅とともに取得する敷地であること。

【借入金の要件】

・住宅購入(敷地含む)や新築のために使用させるものであること。

・返済期間が10年以上のものであること。

・民間金融機関、地方公共団体などからの借入金か、サラリーマンが勤務先から借り入れたものであること。

・サラリーマンが勤務先から借り入れる借入金については、年利率1%以上であること。

細々と書きました簡単に言うと

住宅ローン残高の1%分のお金が国から返金されます。

ではどれくらい返金になるのかシミュレーションしてみましたのでご参考にしてください^^

【シミュレーション設定】

年齢 30歳

借り入れ金額 3000万円

返済期間 35年

借入金利(1年目〜10年目) 1%

税込年収 500万円

今後の年収の上昇率は 0%

配偶者の税込年は 100万円

扶養親族は何人ですが 一人目 5歳

二人目 2歳

上記のような一般的な方で計算すると

返金金額は10年間で約259万円!!

10年間で260万円弱返ってくるので大きいですよね!

1年で計算すると年間25万円ぐらい返ってきますので家族旅行や家電製品などの買い替えも検討できます!

さらに!259万円を倍増させる方法もあるんです!

詳しくは『資金セミナー』にてお話ししていますので、ご興味がある方は是非『資金セミナー』にご参加いただきお得に新築を建ててください!!

『資金セミナー』は倉敷商工会議所にて3ヶ月に1度行っております^^

次回開催予定日は

平成31年4月28日(日曜日)です。

お問い合わせより参加のご予約をお願いいたします。

②家を建てるなら増税前と増税後とどちらがお得なの?

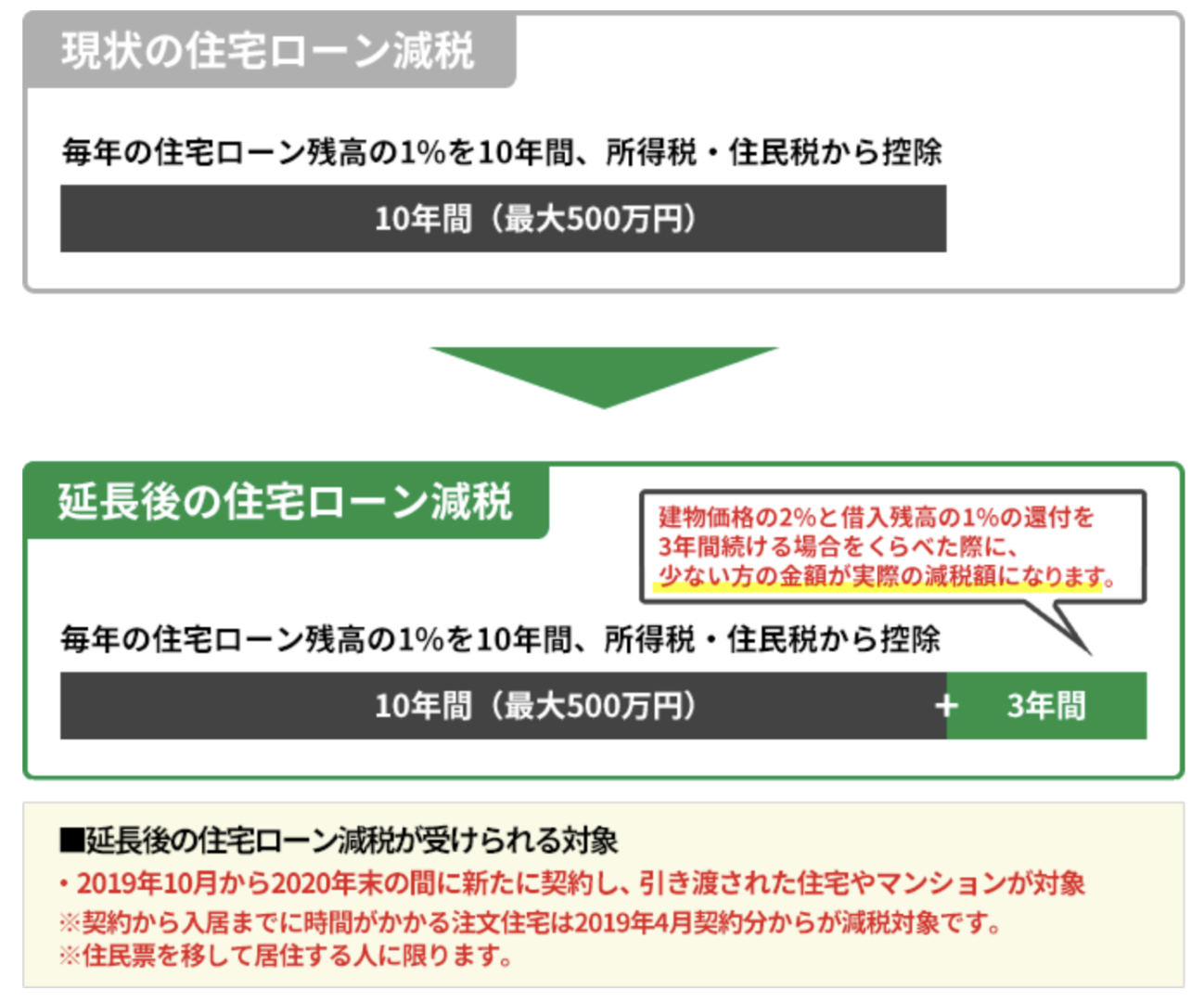

消費税増税に伴う住宅の駆け込み需要や反動減を防ぐため、住宅ローン減税が拡大される方向で調整が行われています。

税制改正は、現行の住宅ローン減税が次のように変更されます。

①住宅ローン減税が受けられる期間を現行の10年から3年延長

②延長する3年間は、建物価格の2%の3等分と借入残高の1%のどちらか少ない方の金額

増税前と増税後の違いは?

税制改正により、ローン減税制度が拡大することは確認できましたが、消費税増税を考えた場合、

改正前後のどちらで住宅を購入するのがいいのでしょうか。

返済期間は35年(1月末より毎月定額返済)です。

【改正前8%】

借入総額3,700万円

土地1,000万+建物2,500万+税金200万(8%)

【改正後10%】

借入総額3,750万円

土地1,000万+建物2,500万+税金250万(10%)

消費税増税改正前後では、50万円の違いが出ました!

では、住宅ローン減税と増税の両方を計算してみましょう!

11年目から13年目の計算方法は、

建物:2500万円×2%÷3年=約16.6万円

※弊社のデータから想定すると建物価格×2%÷3の方が金額が小さくなる人がほとんどなのでこちらの計算方法でシミュレーションしています。

シミュレーションの結果から

改正前と後との差額は422,577円となり、

消費税増税による影響、50万円以上の恩恵を受けることはできなかったことがわかります。

まとめ

以上、ローン減税の拡充について解説し、またシミュレーションもしてきました。

結果的には消費税増税で50万円上がりますがローン減税の拡充で増税分を埋めることができませんでした。

また、借入額の増加により金利負担が増加することなどから

「消費税増税前に住宅を購入する」

のが経済的に考えても合理的と言えるのではないでしょうか。

シミュレーションの注意点です。

※ローン控除での返金額は所得や借入によって違うため数字を自分のものに当てはめてシミュレーションをすることが重要

【資料請求】

今回のブログで建房に興味を持っていただき「もっと建房を知りたい」「どんな会社?」と思われた方は資料請求をしてください^^

資料請求には、

【建房カタログセット+ニュースレター】

【R+hause Promotion Movie】

などの建房がどのような会社かを理解していただける内容だけではなく、マイホーム建築のよくある不安や分からないことをまとめご安心いただける資料もご用意していますのでご活用ください^^

PS

こちらもしつこい営業などはしていませんのでご安心して下さい^^

資料請求はこちらから→資料請求へ

【お問い合わせ】

お問い合わせ内容は「これから住宅を考える」「ローンの知識がない」「10年後もかっこいい家が建てたい」など、どんな悩みや気になる事でも構いません^^プロならではのお話をさせていただきます!お気軽にお問い合わせください^^

PS

こちらもしつこい営業などはしていませんのでご安心して下さい^^

お問い合わせはこちらから→お問い合わせへ

株式会社 建房

〒710-0844

岡山県倉敷市福井54-1

フリーダイヤル:0120-742-012

TEL:086-441-7279

e-mail: info@kenbo.co.jp

建房のHPはコチラをクリック

⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩

建房のエッジの効いたデザインとは?コチラをクリック

⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩

建房家づくりのスペシャリスト達とは?コチラをクリック

⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩