KENBO co.,ltd. All Rights Reserved.

住宅ローンの頭金は最初に払わない方がお得だった!後悔しない頭金の払い方

こんにちは、倉敷・岡山で建築家とおしゃれで、かっこいい注文住宅を建てている建房の伊藤です。

前回の内容は主にスマホに関して(Xモバイルのまわし者か)だったので家のことと関係ないのでは。とクレームが来ました。。。

なので今回は、、今回も真剣に書きます!

今回のテーマは「住宅ローン購入で頭金のお得な払い方」です。

頭金を持たれている方の多くは、出来る限り住宅ローンで借りる金額を少なくして、利息の支払いを抑えたいというお考えではないでしょうか?実際、弊社に住宅ローンのご相談に来られるお客様の殆どが「出来るだけ頭金を入れて利息を抑えたい」などのお話をされます。

頭金をたくさん入れて住宅ローンの借入金額を抑えようとする考えは非常に良い考えなのですが、本当にそれが正解か考えたことはありますか?「借りる金額が少なければ金利が少なくてお得」と思っていると逆に多く返済をしなければいけない結果になってしまっている可能性があります!!

では、住宅ローンについて詳しくお話をしていきます^^

先ずは、金利のお話から〜

今とバブル時代の金利ってどのくらい違うの?

ひと昔前(親の世代)であれば頭金を少しでも多く最初に入れるという考えが当たり前でした。なぜなら金利が高く利息が凄い金額になるからです。

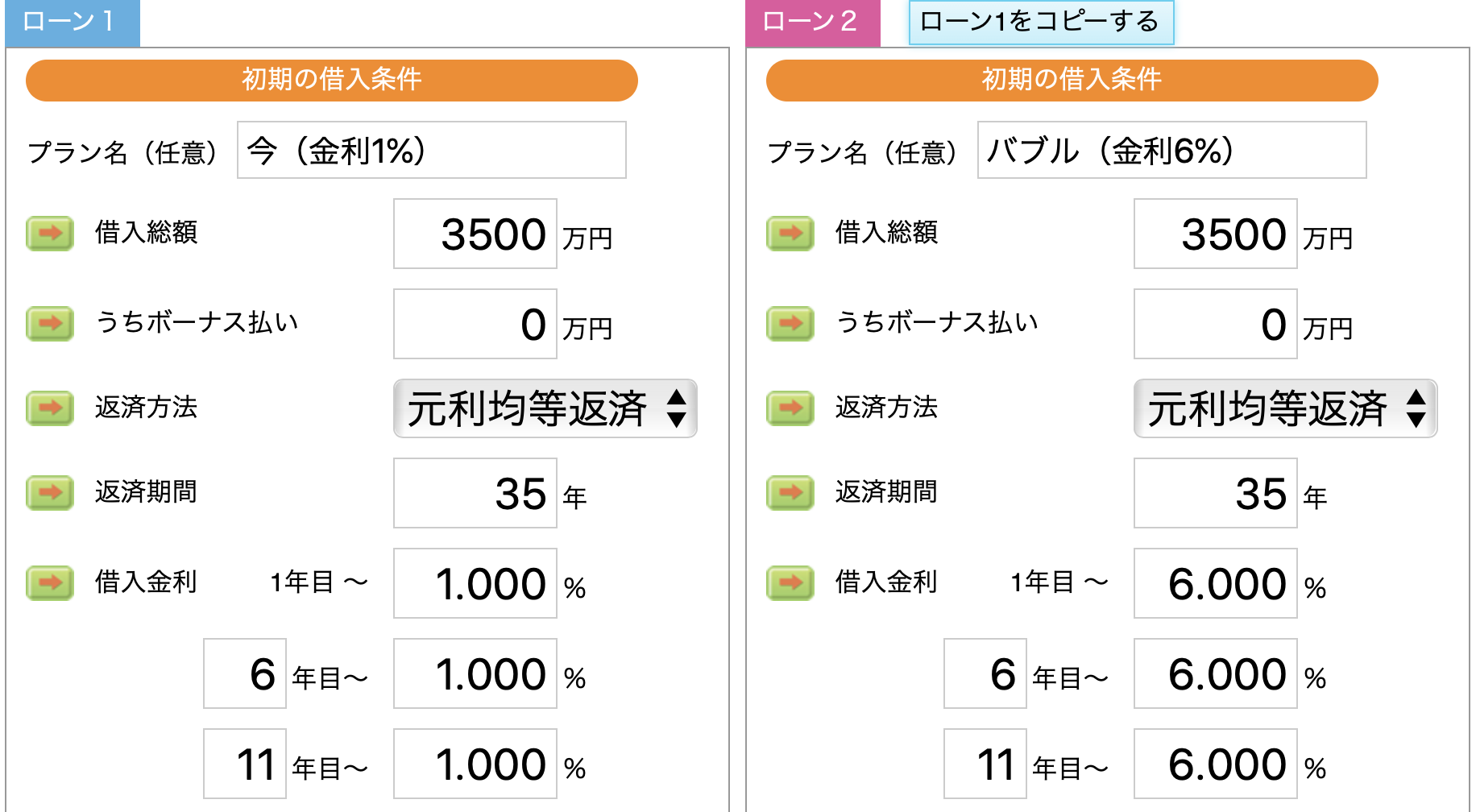

想像がつかないと思いますので分かりやすく「今の金利(1%)とバブル時代の金利(6%)」でシミュレーションしてみました^^

今の金利(1%)とバブル時代の金利(6%)のシミュレーション

※クリックすると拡大します。

利息が違うだけで4,200万円もの差が出ています!!本当に恐ろしい・・・

では、今の低金利時代はどうでしょうか?本当に頭金を沢山入れたほうが良いのか考えていきたいと思います。

それではいつものシミュレーションをしていきたいと思います。

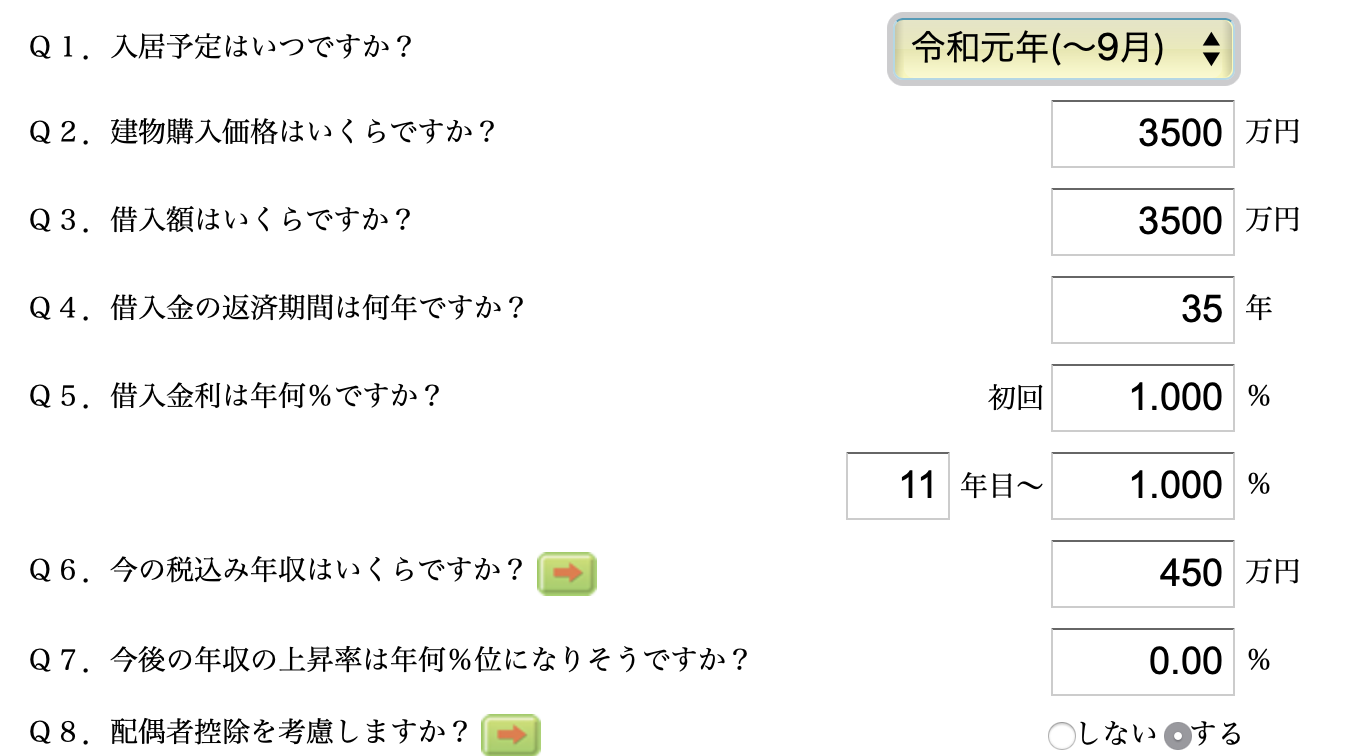

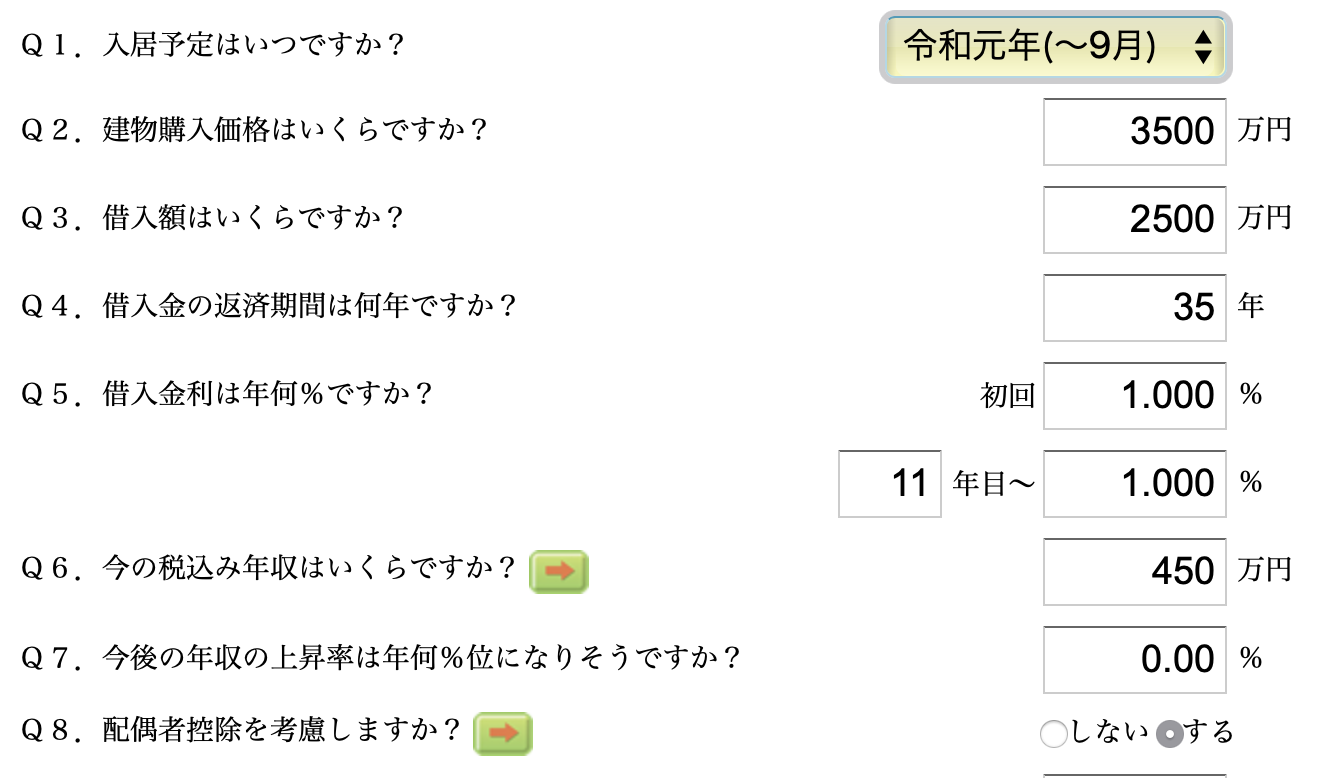

頭金なしと頭金1,000万円の利息の違い

「3,500万円を頭金なしでフルローンの場合」と「1,000万円頭金を出して2,500万円のローンを組んだ場合」の利息の違いを見ていきます。

頭金なしと1,000万円頭金のシミュレーション

※クリックすると拡大します。

※クリックすると拡大します。

ローン1:3500万円(フルローン)の利息:

6,495,820円

ローン2:2500万円(頭金:1000万円)の利息:

4,639,780円

差額:6,495,820円−4,639,780円=

1,856,040円

という結果になりました。

当然の結果ですが住宅ローンを組んだ金額が少ない方が利息は少なくなります。ですが、一つ考えなければいけない事があります!それは、住宅ローン控除です!そちらの金額も反映して考えなければいけないので早速シミュレーションしてみましょう!

頭金を入れると住宅ローン控除で返ってくる金額が少なくなってしまう!?

住宅ローン控除シミュレーション【頭金なしの場合】

※クリックすると拡大します。

3500万円の住宅ローン控除で10年間で返ってくる金額は302万円

住宅ローン控除シミュレーション【1,000万円頭金の場合】

※クリックすると拡大します。

2500万円の住宅ローン控除で10年間で返ってくる金額は216万円

差額:302万−216万=86万

頭金を入れない方が86万円も多く返ってくるんです!!

これなら住宅ローン控除をしっかり受けたいですよね^^

なので・・・

今回のパターンで考えると、総支払額が少なくなる方法は「頭金を払うのは住宅ローン控除が終わった11年目」という結果になるんです^^

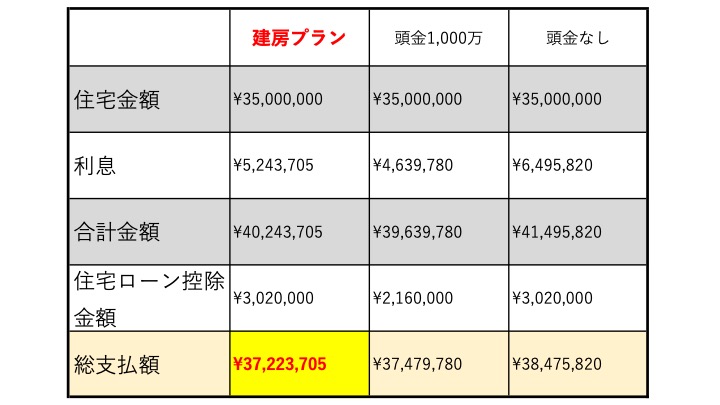

3パターンの総支払額表(建房プランは11年目に1,000万円を返済したプラン)

※クリックすると拡大します。

ご覧いただいて分かるように、頭金を最初に入れた時より、11年経過して1,000万円返済した方が約20万円程お得になるんです!!このように、ローンの知識があれば損や後悔することなく住宅が建てれます^^ですが、ほとんどの方が知識がなく「住宅の頭金は最初に払うもの」という考えのもと損をしています・・・

建房ではこのような損や後悔は絶対にさせません!!お客様の現状、将来など全てを細かくお聞き取りしベストなローンをご提案します!

今回のケースでフルローンがお得な理由はまだあります!

その1:現金が手元に!

10年間1000万円の現金を手元に置いておけるので何かあった時にも安心です。

その2:団信のメリットを最大限に活かせる!

お家を引渡しされて7年後にご主人に団体信用生命保険(団信)を使わないといけないことになった場合は、頭金で1000万円入れた場合はそのお金は返ってこないですが、ローン1の方はまだ繰上返済で1000万円を入れる前なのでまるまる手元にあり住宅ローンは団信の保険で完済できます。

以上のように一言で住宅ローンと言ってもとても奥が深く知識がなければ大きな損をしてしまう可能性があります!

こう言った結果にならないように建房では日々の勉強を欠かすことなく行っています^^

住宅ローンについて不安がある、知識がない、本当にこの返済プランが払っていけるのか?など少しでもお悩みがある方は先ずお問い合わせください!

建房では、お客様に後悔しない、失敗しない為のノウハウをお伝えします。

RECOMMEND